Cerebras这个故事,最容易被写成一句话:AI芯片公司IPO大涨,早期投资人Benchmark赚翻了。

这句话没错,但太轻了。

更有意思的地方在后面:这家公司几年前差点被一个工程问题拖死。它每月烧掉约800万美元,累计投入近2亿美元,做的不是常规芯片优化,而是把一整片晶圆做成一块巨型AI芯片。芯片尺寸约为常规方案的58倍,用电量达到行业既有水平的40倍。听起来像科幻,落到车间里,就是裂片、散热、供电、主板固定、数据通道,一个都不能漏。

只盯着Benchmark的投资回报,会漏掉这个故事真正补上的一块:Cerebras不是靠“AI芯片”四个字冲到600亿美元,它是先从2019年的工程火线里爬出来,才有资格被资本市场重新定价。

发生了什么:600亿美元估值背后,是一条反常硬件路线

Cerebras Systems完成了2026年截至目前最大科技IPO。上市后,它向OpenAI、AWS等客户销售用于AI推理的芯片,周末市值约600亿美元,两位联合创始人也成为亿万富翁。

旧故事里最醒目的点,是Benchmark早期投中Cerebras,几乎被“硬件不投”的惯性挡在门外,最后拿到巨额回报。

现在更该补上的事实是:这笔回报不是押中一张AI彩票,而是押中了一条当时很多人觉得不该碰、也碰不起的路线。

传统芯片制造会把晶圆切成许多小芯片,再通过封装、主板、网络把它们连起来。Cerebras反过来做:尽量把整片晶圆当成一个计算单元。

它赌的是一个朴素判断:多颗芯片之间的数据搬运会形成瓶颈,尤其在大模型推理里,算力不只是算得快,还要搬得少、连得稳。

简单看这张表就够了:

| 问题 | 行业惯例 | Cerebras路线 | 代价 |

|---|---|---|---|

| 芯片形态 | 晶圆切成小芯片 | 整片晶圆做巨型芯片 | 良率、固定、散热难度暴增 |

| 扩展方式 | 多芯片互联 | 单片内高速通信 | 封装和系统工程压力极大 |

| 供应链 | 用成熟设备和流程 | 大量自研设备、改工艺 | 烧钱快,试错长 |

所以,Cerebras的核心不是“比GPU更会讲故事”。它是在AI算力的老问题上,选了一条更重、更险、也更难复制的路。

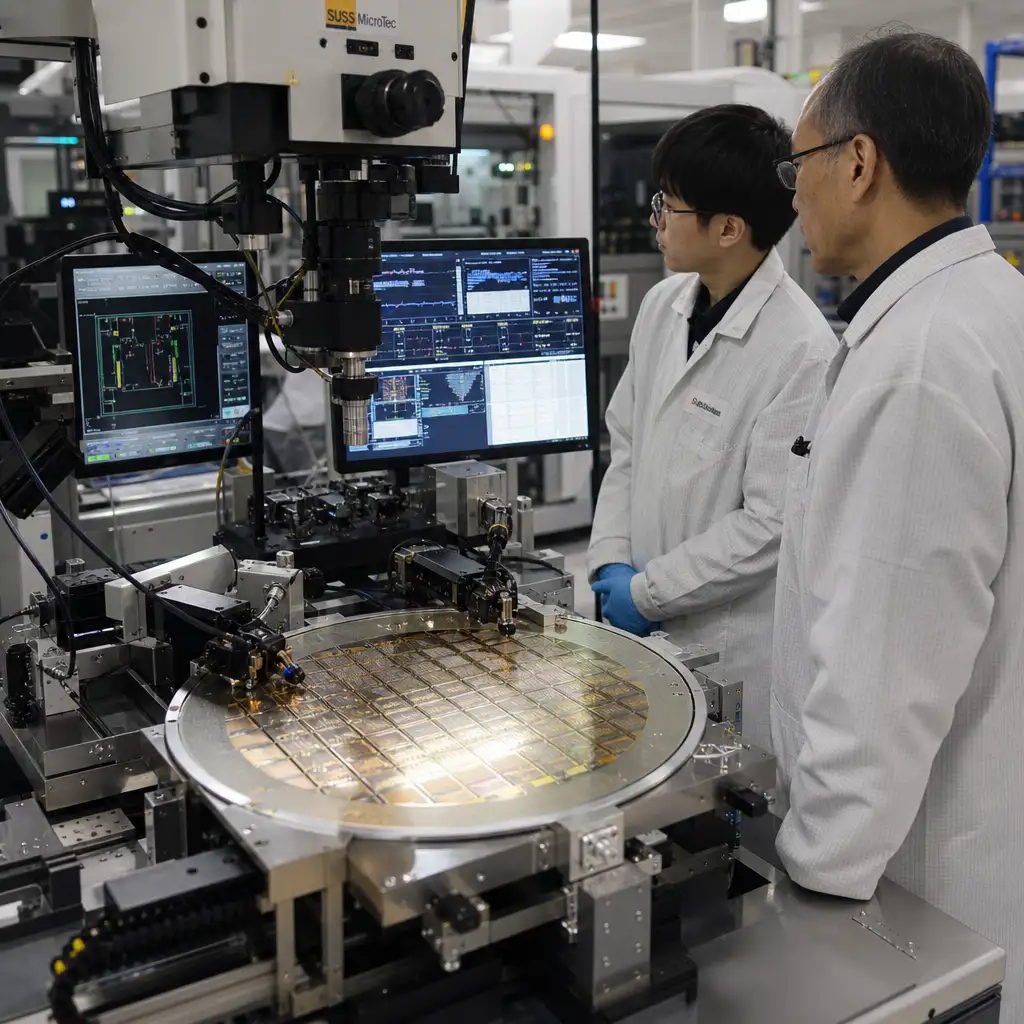

为什么重要:封装不是配角,封装就是生死线

半导体新闻里,大家爱看制程、架构、参数、TOPS、显存带宽。听起来都很性感。

但Cerebras差点死掉的地方,不在PPT上的架构图,而在“怎么把它装起来”。

Andrew Feldman回忆,2019年前后,真正要命的问题包括:

- 怎么把整片晶圆固定到主板上;

- 怎么给它供电;

- 怎么把热量带走;

- 怎么让数据进出;

- 怎么避免固定时把晶圆压裂。

现成散热器没有。成熟供应商没有。制造伙伴也没有一套可直接照搬的流程。

团队毁掉了大量芯片。为了让整片晶圆受力均匀,他们甚至发明了一台可以同时拧紧40颗螺丝的设备。

这件事听起来很笨,很不像AI时代的叙事。但硬件公司真正的护城河,往往就长在这种笨地方。

2019年7月,封装后的芯片第一次成功装入计算机并运行。这个节点比融资新闻重要。因为从那一刻开始,Cerebras才从“理论上可能更快”,变成“有机会卖给客户的系统”。

纸上千军易,硅上寸进难。

这也是Benchmark那笔投资值得写的地方。不是因为它违反了“硬件不投”的口头规则,而是它押中了一家愿意把风险埋进制造细节里的公司。风险没有消失,只是被一颗颗螺丝、一块块主板、一轮轮毁片结算掉了。

谁受影响:不是普通用户,是云厂商、模型公司和硬科技投资人

普通用户短期不会因为Cerebras上市,就明显感觉ChatGPT、Claude或某个AI应用突然变便宜。

真正受影响的是两类人。

第一类是AI云服务商和大模型公司。

OpenAI、AWS这样的客户,不会因为Cerebras出现就“全换路线”。现实采购从来没那么浪漫。它们会算四本账:成本、延迟、供货、软件迁移。

NVIDIA仍然有CUDA生态、数据中心部署经验、供应链规模。Cerebras更像一个谈判变量和补充路径:当GPU紧张、价格高、推理需求继续上升时,采购部门多了一个能放进表格里的选项。

这已经很重要。

在算力市场,替代品不一定要立刻打败老大。它只要在某些负载、某些价格、某些交付窗口里成立,就能改变谈判桌上的气氛。

第二类是硬科技创业者和投资人。

Cerebras给出的提醒很硬:真正的技术壁垒,不是“我们有一个新架构”,而是“我们把这个架构做成了能连续交付的系统”。

很多硬件项目死在中间层。设计不算差,融资也不算少,但供应链接不住,制造细节跑不通,客户验证拖太久,现金流先断。

Cerebras当年每月烧800万美元,烧的不是市场费用,而是工程不确定性。这类钱最难投。因为它不会立刻变成增长曲线,只会先变成废片、失败样机和工程师的坏消息。

但一旦跑通,壁垒也更真。

我的判断:这不是“挑战英伟达”的爽文,而是硬件创业少见的有效冒险

我不太买“Cerebras要取代NVIDIA”这种叙事。

它太省事,也太误导。

NVIDIA的强,不只在GPU芯片本身,而在CUDA、库、开发者习惯、整机系统、数据中心部署、供货节奏。它像PC时代的Wintel联盟,又像铁路时代的轨道标准:一旦铺开,后来者不是造一辆更快的车就能改掉全网运行方式。

Cerebras现在的价值,不是把这张网撕掉,而是在一个关键位置打进楔子。

AI推理的需求越来越大,客户不会只问“谁算力最高”,还会问“谁交得出来、谁延迟低、谁总成本能压住、谁不让我被单一供应商锁死”。Cerebras如果能在这些问题里拿下几个明确场景,估值就有经营支撑;如果只是停在稀缺叙事上,600亿美元也会变成一张很贵的预付款。

这里的分水岭很清楚:

- 系统能不能稳定交付;

- 软件栈能不能让客户少受迁移之苦;

- 晶圆级芯片的成本结构能不能在规模化后继续成立;

- 客户采购会不会从试点变成重复订单。

别把IPO当终点。资本市场付钱买的是稀缺性和可能性,客户付钱买的是可用性和确定性。前者能把公司送上头条,后者才能把公司留在账本里。

“天下熙熙,皆为利来。”这句话放在AI芯片市场尤其合适。云厂商不是来膜拜新架构的,模型公司也不是来支持硬科技理想的。它们会把每一瓦电、每一毫秒延迟、每一次迁移成本都算进去。

Cerebras少见地做对了一件事:它没有只卖一个更大的故事,而是先把一个离谱的硬件路线拧成了能跑的机器。

但代价还没结算完。

Benchmark这次看起来像投中了一个大赢家。更准确地说,它投中了一种反共识:当软件基金嫌硬件慢、硬件投资人嫌路线险的时候,有人愿意为一条真正难的工程路径付学费。

这类胜利不常见。也不该被包装成励志鸡汤。

硬科技没有魔法,只有现金、良率、散热、封装、客户验证,以及一堆没人愿意写进融资新闻里的脏活。Cerebras的600亿美元估值,最后也要回到这些脏活上兑现。